How to reduce EMI burden: నమస్కారం మిత్రులారా! నేను మీకు ఆర్థిక సలహాదారుగా మాట్లాడుతున్నాను. ఈరోజు మనం చాలా ముఖ్యమైన విషయం గురించి మాట్లాడబోతున్నాం – మీ EMI భారాన్ని ఎలా తగ్గించాలి. ఈ రోజుల్లో, తెలుగు వారిలో చాలా మంది EMI చెల్లింపులతో ఇబ్బంది పడుతున్నారు. ఇల్లు, కారు, వ్యక్తిగత అప్పులు – ఇవన్నీ మన జీవితాలలో ఒక భాగం అయిపోయాయి. కానీ ఈ నెలవారీ చెల్లింపులు మీ డబ్బు స్వేచ్ఛను దెబ్బతీస్తున్నాయా? దిగులు పడకండి! ఈ సమగ్ర వ్యాసంలో, మీ EMI భారాన్ని తగ్గించడానికి 5 ఉత్తమమైన మరియు తెలివైన మార్గాలను చెప్పబోతున్నాను.

మొదట, EMI అంటే ఏమిటో తెలుసుకుందాం. EMI అంటే “ఈక్వేటెడ్ మంత్లీ ఇన్స్టాల్మెంట్” అని అంటారు. ఇది మీరు తీసుకున్న గృహ రుణం, కారు రుణం లేదా వ్యక్తిగత రుణాన్ని తిరిగి చెల్లించడానికి ప్రతి నెలా చెల్లించే స్థిరమైన మొత్తం. EMI లో అసలు మొత్తం (Principal) మరియు వడ్డీ (Interest) రెండూ ఉంటాయి. అప్పు కాలం ప్రారంభంలో, మీరు చెల్లించే డబ్బులో చాలా భాగం వడ్డీకి వెళుతుంది. కాలక్రమేణా, అసలు మొత్తం చెల్లింపులు పెరుగుతాయి, వడ్డీ చెల్లింపులు తగ్గుతాయి.

EMI లు ఎందుకు భారంగా మారతాయి? ఇది ప్రధానంగా రెండు కారణాల వల్ల జరుగుతుంది: ఎక్కువ వడ్డీ రేట్లు లేదా పెద్ద అప్పు మొత్తాలు. వీటి రెండింటినీ బాగా నిర్వహించవచ్చు. మీకు గృహ రుణం, వాహన రుణం, లేదా క్రెడిట్ కార్డ్ బకాయిలు ఉంటే, మీరు సరైన పద్ధతులతో మీ EMI భారాన్ని చాలా తగ్గించవచ్చు. నిజమేనా అని ఆశ్చర్యపోతున్నారా? పూర్తిగా చట్టబద్ధమైన మరియు నైతికమైన మార్గాల ద్వారా మీ EMI బరువును తగ్గించడం సాధ్యమే!

ఈ తెలివైన మార్గాలన్నీ నిజ జీవితంలో పరీక్షించబడ్డాయి. ఇక ఆలస్యం ఎందుకు? ఈ తక్కువ EMI టిప్స్ దాదాపు 25-30% వరకు నెలవారీ ఆదాను అందించగలవు. మన 5 స్మార్ట్ హ్యాక్స్ గురించి తెలుసుకుందాం!

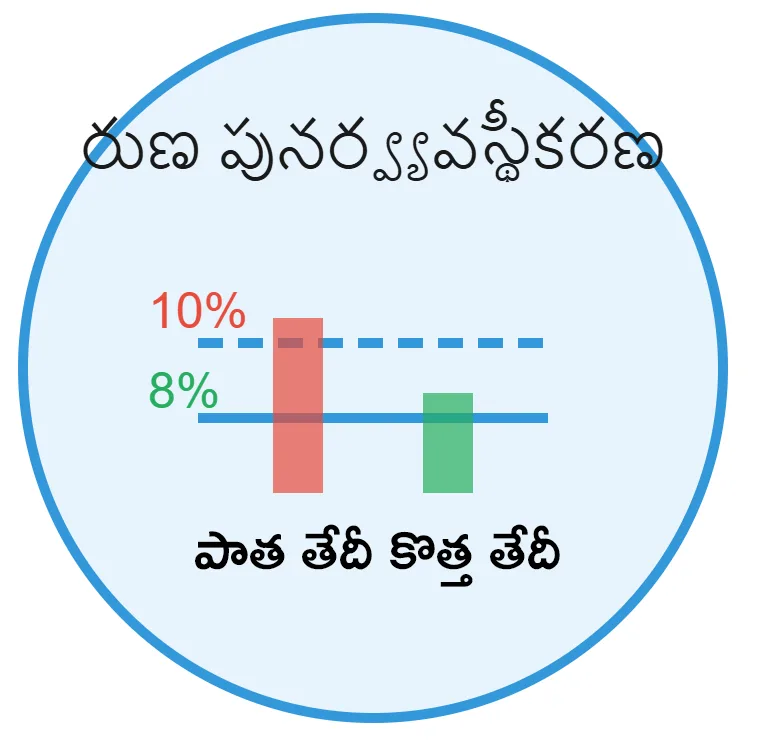

1. రుణ పునర్వ్యవస్థీకరణ (రీఫైనాన్సింగ్) ద్వారా వడ్డీ తగ్గించుకోండి

రుణ పునర్వ్యవస్థీకరణ (లోన్ రీఫైనాన్సింగ్) అంటే మీ ప్రస్తుత అప్పును తక్కువ వడ్డీ రేటుతో కొత్త అప్పుతో మార్చడం. ఇది మీ నెలవారీ EMI ని తగ్గించడానికి చాలా మంచి మార్గం. బ్యాంకులు మరియు ఆర్థిక సంస్థలు తరచుగా పోటీ రేట్లు మరియు ఆకర్షణీయమైన ప్రోత్సాహకాలతో వస్తుంటాయి. మీరు ఇప్పటికే అప్పు తీసుకుని కొన్ని సంవత్సరాలుగా చెల్లిస్తున్నట్లయితే, ప్రస్తుత మార్కెట్లో మంచి వడ్డీ రేట్లు ఉన్నాయేమో పరిశీలించడం వల్ల మీరు చాలా ఆదా చేయవచ్చు.

ఉదాహరణకు, మీరు 5 సంవత్సరాల క్రితం 10% వడ్డీతో గృహ రుణం తీసుకున్నారని అనుకుందాం. ఇప్పుడు తెలుగు రాష్ట్రాలలో SBI, HDFC, ICICI వంటి బ్యాంకులు 8% వడ్డీతో ఇంటి అప్పులు అందిస్తున్నాయి. ఈ 2% తగ్గింపు చిన్నదిగా అనిపించవచ్చు, కానీ 20 సంవత్సరాల అప్పు కాలంలో, ఇది 15-20 లక్షల రూపాయలను ఆదా చేస్తుంది! మీరు చెల్లించే ప్రతి శాతం వడ్డీ తగ్గింపు మీకు వేలాది రూపాయలను ఆదా చేస్తుంది.

గృహ రుణం పునర్వ్యవస్థీకరణ చేసేటప్పుడు ఈ ముఖ్యమైన విషయాలు చూసుకోండి:

- ముందస్తు చెల్లింపు రుసుములు: RBI మార్గదర్శకాల ప్రకారం, మీ ప్రస్తుత హోమ్ లోన్ను ముందుగానే చెల్లించడానికి ఏవైనా రుసుములు ఉన్నాయా అని చెక్ చేయండి. కొన్ని బ్యాంకులు ఇంటి అప్పుల మీద ముందస్తు చెల్లింపు రుసుము వసూలు చేయవు.

- ప్రాసెసింగ్ ఫీజు మరియు పత్రాల ఖర్చులు: కొత్త అప్పుకి ఎంత ప్రాసెసింగ్ ఫీజు ఉంటుందో తెలుసుకోండి, ఇది మీ మొత్తం ఆదాను తగ్గించవచ్చు. పోటీ బ్యాంకుల మధ్య పోలిక చేసి, తక్కువ ప్రాసెసింగ్ ఫీజు వసూలు చేసే బ్యాంకుని ఎంచుకోండి.

- రుణ కాలం నిర్వహణ: అప్పు కాలాన్ని పెంచడం EMI ని తగ్గిస్తుంది కానీ మొత్తం వడ్డీని పెంచుతుంది. మీ ప్రస్తుత కాలాన్ని కొనసాగించడమే ఆర్థికంగా మంచిది.

సమగ్ర రుణ పునర్వ్యవస్థీకరణ విశ్లేషణ చూపిస్తున్నదేమిటంటే – తెలివిగా అప్పు మార్చడం వల్ల మీ నెలవారీ EMI ని 10-15% వరకు తగ్గించవచ్చు! ఉదాహరణకు రాజేష్, ఒక IT ప్రొఫెషనల్, 12% వడ్డీతో ఉన్న అతని రూ. 50 లక్షల ఇంటి అప్పును 8.5% కి మార్చాడు. దీనివల్ల అతని నెలవారీ EMI రూ. 6,500 తగ్గింది మరియు అప్పు కాలం పొడవునా దాదాపు రూ. 15 లక్షలు ఆదా అయింది. ఈ ఆదా చేసిన మొత్తంతో అతను తన పిల్లల విద్యా నిధిని మెరుగుపరచగలిగాడు.

2. రుణ సమీకరణం (EMI కన్సాలిడేషన్)

మీరు బహుళ రుణాలతో (క్రెడిట్ కార్డులు, వ్యక్తిగత రుణాలు, వాహన రుణాలు మొదలైనవి) సతమతమవుతున్నారా? అయితే రుణ సమీకరణం (డెట్ కన్సాలిడేషన్) ద్వారా మీ రుణ నిర్వహణను సులభతరం చేసుకోవచ్చు. రుణ సమీకరణం అంటే మీ వివిధ అప్పులన్నింటినీ ఒకే ఒక తక్కువ వడ్డీ రేటు గల రుణంగా మార్చడం. ఇది అనేక తెలుగు కుటుంబాలకు ముఖ్యంగా ఎక్కువ వడ్డీతో క్రెడిట్ కార్డ్ రుణాలు ఉన్నవారికి అనేక విధాలుగా సహాయపడుతుంది:

- తక్కువ మొత్తం EMI చెల్లింపులు: తక్కువ వడ్డీ రేటుతో, మీ మొత్తం నెలవారీ చెల్లింపులు గణనీయంగా తగ్గుతాయి.

- సరళమైన ఆర్థిక నిర్వహణ: అనేక రుణ చెల్లింపులను గుర్తుంచుకోవడం, ట్రాక్ చేయడం కంటే ఒకే ఒక EMI ని నిర్వహించడం చాలా తేలిక.

- మెరుగైన క్రెడిట్ స్కోర్: సకాలంలో ఒకే చెల్లింపును నిర్వహించడం మీ క్రెడిట్ స్కోర్ను 50-100 పాయింట్లు మెరుగుపరచవచ్చు, దీనివల్ల భవిష్యత్తులో మరింత మంచి వడ్డీ రేట్లతో రుణాలు పొందవచ్చు.

రుణ సమీకరణ ఉదాహరణ: మీరు 18% వడ్డీతో రూ. 3 లక్షల క్రెడిట్ కార్డు బకాయి, 15% వడ్డీతో రూ. 5 లక్షల వ్యక్తిగత రుణం మరియు 12% వడ్డీతో రూ. 7 లక్షల వాహన రుణం కలిగి ఉన్నారనుకుందాం. మీరు ఈ మూడు రుణాలను కలిపి కేవలం 10% వడ్డీతో రూ. 15 లక్షల ఒకే వ్యక్తిగత రుణంగా సమీకరిస్తే, మీరు వడ్డీలో చాలా వేల రూపాయలను ఆదా చేయవచ్చు. ఇంకా ముఖ్యంగా, మీ నెలవారీ చెల్లింపులు తగ్గి, డబ్బు ప్రవాహం మెరుగుపడుతుంది.

నిజ జీవిత విజయ కథ: సుమతి, ఒక IT ప్రొఫెషనల్, ఆరు వేర్వేరు రుణాలను (రెండు క్రెడిట్ కార్డులు, ఒక వ్యక్తిగత రుణం, ఒక హోమ్ లోన్ టాప్-అప్, మరియు రెండు ఉపకరణాల రుణాలు), వాటి మొత్తం EMI రూ. 45,000 తో నిర్వహిస్తోంది. ఈ రుణాలన్నింటిని ఒకే బ్యాంక్ ద్వారా సమీకరించిన తర్వాత, ఆమె నెలవారీ EMI రూ. 32,000 కి తగ్గింది – దాదాపు 30% తగ్గింపు! ఈ అదనపు రూ. 13,000 తో, ఆమె తన రిటైర్మెంట్ ఖాతాలో సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (SIP) ద్వారా పెట్టుబడి పెట్టడం మొదలు పెట్టింది.

లోన్ కన్సాలిడేషన్ చేసేటప్పుడు ఈ కీలక జాగ్రత్తలు తీసుకోండి:

- రుణ మూసివేత నిర్ధారణ: మీరు సమీకరించిన రుణాన్ని తీసుకున్న తర్వాత, పాత రుణాలన్నీ సంపూర్ణంగా మూసివేయబడ్డాయని నిర్ధారించుకోండి. ప్రతి రుణదాతనుండి క్లోజర్ లెటర్ పొందండి.

- రుణ కాలం మేనేజ్మెంట్: కొత్త రుణాన్ని పాత రుణాల కంటే ఎక్కువ కాలం పొడిగించకుండా జాగ్రత్తపడండి, అలా చేస్తే మీరు ఆదా చేయబోయే మొత్తంకంటే ఎక్కువ వడ్డీ చెల్లించాల్సి వస్తుంది.

- క్రెడిట్ స్కోర్ ఇంప్రూవ్మెంట్: సరళీకరించిన రుణాన్ని పొందడానికి ముందు మీ క్రెడిట్ స్కోర్ను 700+ కి మెరుగుపరచడానికి ప్రయత్నించండి. ఇది మీకు మంచి వడ్డీ రేట్లను పొందడానికి సహాయపడుతుంది.

3. రుణ ముందస్తు చెల్లింపులు (లోన్ ప్రిపేమెంట్)

EMI బరువును తగ్గించడానికి అత్యంత శక్తివంతమైన మార్గాలలో ఒకటి ముందస్తు చెల్లింపులు (పార్ట్ ప్రిపేమెంట్ లేదా పార్షియల్ ప్రిపేమెంట్). 2025 లో భారతదేశంలోని చాలా ప్రధాన బ్యాంకులు మరియు ఆర్థిక సంస్థలు ఇప్పుడు గృహ రుణాలు, వాహన రుణాలు మరియు వ్యక్తిగత రుణాలపై జరిమానాలు లేకుండా ముందస్తు చెల్లింపులను అనుమతిస్తున్నాయి. మరి ఈ పద్ధతి ఎందుకు అంత బాగా పనిచేస్తుంది?

ముందస్తు చెల్లింపు సూత్రం: ముందుగా చెల్లించే ప్రతి రూపాయి నేరుగా మీ రుణ అసలు మొత్తాన్ని (ప్రిన్సిపల్ అమౌంట్) తగ్గిస్తుంది. దీనివల్ల భవిష్యత్తులో చెల్లించవలసిన వడ్డీ గణనీయంగా తగ్గుతుంది. ఇది వడ్డీపై వడ్డీ ప్రభావానికి వ్యతిరేకంగా పనిచేస్తుంది – మీరు ముందుగా చెల్లించినప్పుడు, అసలు మొత్తంతో పాటు ఆ అసలు మొత్తంపై చెల్లించవలసిన భవిష్యత్ వడ్డీ కూడా ఆదా అవుతుంది! ఈ విధంగా చెల్లించే ప్రతి రూ. 1 లక్ష, రుణ కాలం పూర్తయ్యేసరికి మీకు దాదాపు రూ. 2-3 లక్షల ఆదా చేస్తుంది (వడ్డీ రేటును బట్టి).

ముందస్తు చెల్లింపులను ప్రారంభించడం ఎలా:

- ఒకేసారి చెల్లింపులు: మీ ఏడాది బోనస్, పండుగ బహుమతులు లేదా ఆదాయపు పన్ను రిఫండ్ మొత్తాన్ని రుణం ముందుగా చెల్లించడానికి వినియోగించండి. ఇది పెద్ద ప్రభావం చూపుతుంది.

- నెలవారీ అదనపు చెల్లింపులు: ప్రతి నెలా చిన్న అదనపు మొత్తాన్ని (రూ. 2,000-5,000) నియమిత EMI తో పాటు అదనంగా చెల్లించండి. ఈ చిన్న చిన్న మొత్తాలు కూడా కాలక్రమేణా పెద్ద మొత్తం ఆదాకు దారితీస్తాయి.

- EMI రీసెట్: మీ అసలు రుణ మొత్తంలో 20-25% చెల్లించిన తర్వాత, మీ EMI ని తగ్గించమని అడగవచ్చు (అనేక బ్యాంకులు దీనిని అనుమతిస్తాయి), దీనివల్ల మీకు మరింత సులభంగా ఉంటుంది.

నిజ జీవిత ముందస్తు చెల్లింపు సక్సెస్ స్టోరీ: ప్రకాష్, ఒక ప్రభుత్వ ఉద్యోగి, 20 సంవత్సరాల గృహ రుణం 9.5% వడ్డీతో రూ. 40 లక్షలు తీసుకున్నారు. అతను 5 సంవత్సరాలు ఎలాంటి అదనపు చెల్లింపులు చేయలేదు. ఆ సమయంలో, అతని EMI లో 65% వడ్డీకి వెళ్లేది, కేవలం 35% మాత్రమే అసలు సొమ్ముకు. రుణం ప్రారంభమైన 5 సంవత్సరాల తర్వాత, అతను తన పొదుపులు, బోనస్ మరియు ఆదాయపు పన్ను రిఫండ్ నుండి రూ. 5 లక్షలు ముందుగా చెల్లించాడు. ఈ ఒక్క ముందస్తు చెల్లింపు వల్ల 1) అతని రుణ కాలాన్ని 3 సంవత్సరాలు తగ్గించింది మరియు 2) దాదాపు రూ. 12 లక్షలు ఆదా చేసింది. ముందస్తు చెల్లింపుల అసలు శక్తి ఇదే! ఇలా మీ రుణ కాలాన్ని తగ్గించుకోవడానికి బదులుగా, ముందస్తు చెల్లింపు తర్వాత మీ నెలవారీ EMI ని కూడా తగ్గించుకోవచ్చు.

ముందస్తు చెల్లింపులు చేసేటప్పుడు తెలుసుకోవలసిన ముఖ్యమైన విషయాలు:

- ముందస్తు చెల్లింపు రసీదు: బ్యాంక్ నుండి తప్పనిసరిగా ముందస్తు చెల్లింపు రసీదు/ధృవీకరణ పత్రం పొందండి. ఇది మీ రికార్డుల కోసం చాలా ముఖ్యం.

- ముందస్తు చెల్లింపు ఎంపికలు: మీ బ్యాంక్ ముందస్తు చెల్లింపు ఆప్షన్స్ అర్థం చేసుకోండి – రుణ కాలాన్ని తగ్గించుకోవడం (టెన్యూర్ రిడక్షన్) లేదా EMI ని తగ్గించుకోవడం (EMI రిడక్షన్). మీ ఆర్థిక లక్ష్యాలకు అనుగుణంగా ఎంచుకోండి.

- అత్యవసర నిధి ప్రాధాన్యత: కనీసం 6 నెలల ఖర్చులకు సరిపడా అత్యవసర నిధిని సిద్ధం చేసిన తర్వాతే ముందస్తు చెల్లింపులు చేయండి. ఎటువంటి అత్యవసర పరిస్థితి ఎదురైనా మీకు సిద్ధంగా ఉండే నిధి ఉండాలి.

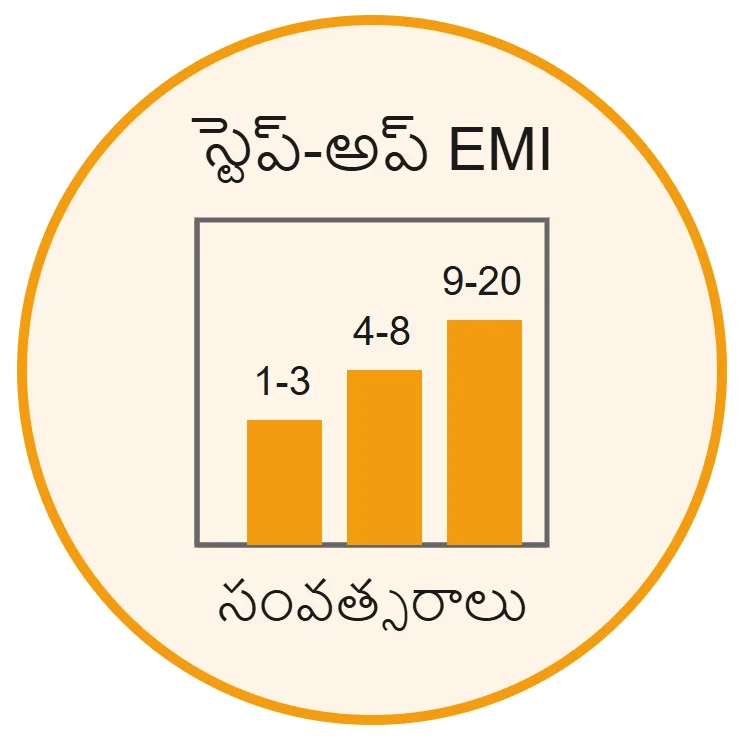

4. స్టెప్-అప్ EMI ప్రోగ్రామ్లు

మీరు కెరీర్ ప్రారంభంలో ఉన్నట్లయితే లేదా భవిష్యత్తులో ఆదాయం పెరిగే అవకాశాలు ఉన్నట్లయితే, స్టెప్-అప్ EMI ప్రోగ్రామ్లు (క్రమంగా పెరిగే EMI పద్ధతులు) మీ కోసమే రూపొందించబడ్డాయి. ఈ నవీన రుణ ప్రోగ్రామ్లలో, మీ EMI మొదట్లో చాలా తక్కువగా ఉంటుంది మరియు క్రమంగా గడువు ముగిసే వరకు పెరుగుతుంది.ఇది ప్రత్యేకంగా IT, బ్యాంకింగ్, మరియు కార్పొరేట్ రంగాలలో పని చేస్తున్న యువతకు చాలా అనుకూలంగా ఉంటుంది.

స్టెప్-అప్ EMI మెకానిజం: ఉదాహరణకు, రూ. 50 లక్షల గృహ రుణానికి సాధారణ EMI పద్ధతిలో, మీరు 20 సంవత్సరాల పాటు నెలకు స్థిరంగా రూ. 45,000 చెల్లిస్తారు. అదే స్టెప్-అప్ ప్లాన్ లో, ఇలా ఉంటుంది:

- మొదటి 3 సంవత్సరాలకు: నెలకు రూ. 30,000 మాత్రమే (33% తక్కువ)

- తరువాత 5 సంవత్సరాలకు: నెలకు రూ. 42,000

- మిగిలిన 12 సంవత్సరాలకు: నెలకు రూ. 52,000

ఈ విధంగా, మీ ప్రస్తుత ఆదాయం తక్కువగా ఉన్నప్పటికీ, మీరు అధిక విలువైన ఇంటిని కొనుగోలు చేయడానికి అర్హత సాధించవచ్చు.

స్టెప్-అప్ EMI పద్ధతి వల్ల ప్రధాన ప్రయోజనాలు:

- ప్రారంభ దశలో తక్కువ ఆర్థిక భారం: మీరు మీ కెరీర్లో ప్రారంభంలో ఉన్నప్పుడు ఇతర ముఖ్యమైన ఖర్చులకు (వివాహం, విద్య, వైద్యం) డబ్బు మిగులుతుంది.

- అధిక రుణ మొత్తానికి అర్హత: తక్కువ ప్రారంభ EMI తో, మీరు మీ ప్రస్తుత ఆదాయంతో పోలిస్తే 20-25% ఎక్కువ రుణ మొత్తానికి అర్హత సాధించవచ్చు.

- కుటుంబ ఆర్థిక పరిస్థితికి అనుకూలం: విద్యార్థులు లేదా తక్కువ జీతంతో పని చేస్తున్న కుటుంబ సభ్యులతో ఉన్న కుటుంబాలకు ఇది అత్యంత ఉపయోగకరం.

వాస్తవ జీవిత కేస్ స్టడీ: కీర్తి, ఒక జూనియర్ సాఫ్ట్వేర్ ఇంజనీర్, స్టెప్-అప్ ఎంపికతో రూ. 50 లక్షల ఇంటి అప్పు తీసుకుంది. ఆమె మొదటి రెండు సంవత్సరాలు నెలకు కేవలం రూ. 18,000 చెల్లించింది, ఇది ఆమె సాధారణ EMI కంటే దాదాపు 40% తక్కువ. ఈ సమయంలో, ఆమె తన మిగిలిన డబ్బును తన విదేశీ చదువు రుణాలను తిరిగి చెల్లించడానికి ఉపయోగించగలిగింది. ఆమె జీతం సంవత్సరానికి 15-20% పెరిగిన తర్వాత, ఎక్కువ EMI ఆమె బడ్జెట్లో సరిపోయేలా ఉంది.

స్టెప్-అప్ EMI ఎంపిక తీసుకునేటప్పుడు ముఖ్యమైన జాగ్రత్తలు:

- భవిష్యత్ ఆదాయ అంచనా: మీ ఆదాయ వృద్ధి గురించి వాస్తవికంగా ఉండండి. కెరీర్ మార్పిడి లేదా ఆకస్మిక ఉద్యోగ నష్టాలను కూడా పరిగణనలోకి తీసుకోండి.

- మొత్తం వడ్డీ ఖర్చు: ఈ ప్లాన్లు సాధారణంగా స్థిర EMI ప్లాన్ల కంటే 5-7% ఎక్కువ మొత్తం వడ్డీకి దారితీస్తాయని అర్థం చేసుకోండి. అయితే అదనపు ఖర్చు ప్రారంభ దశలో తక్కువ EMI పద్ధతి వల్ల కలిగే ప్రయోజనాలకు సరితూగుతుందా అని విశ్లేషించండి.

- EMI పెరుగుదల రేటు: కొన్ని బ్యాంకులు చాలా పెద్ద మొత్తంలో ఒకేసారి పెరుగుదలను విధిస్తాయి, కాబట్టి ప్రతి దశలో మీరు ఎదుర్కొనే వాస్తవిక వృద్ధి రేటును సమీక్షించండి.

స్టెప్-అప్ EMI ఎవరికి సరిపోతుంది: మీరు మీ కెరీర్లో త్వరగా ముందుకు వెళుతున్నట్లయితే (ITలో డెవలపర్లు, మేనేజర్లు, కన్సల్టెంట్లు లేదా స్టార్టప్లలో పనిచేసేవారు) లేదా మీ ఆదాయం భవిష్యత్తులో నిశ్చయంగా పెరుగుతుందని భావిస్తే, ఈ పద్ధతి ప్రారంభంలో మీ EMI భారాన్ని తగ్గించడంలో సహాయపడుతుంది. మన తెలుగు రాష్ట్రాలలో ఈ స్టెప్-అప్ పద్ధతులు ముఖ్యంగా హైదరాబాద్, విజయవాడ, వైజాగ్ IT కారిడార్లలో వేగంగా జనాదరణ పొందుతున్నాయి.

5. EMI తేదీని మార్చడం

నెలవారీ నగదు ప్రవాహ నిర్వహణలో మనందరికీ ఒడిదుడుకులు ఉంటాయి. కొన్ని నెలలు అనూహ్య ఖర్చులతో ఇబ్బంది పడవచ్చు, మరికొన్ని నెలలు ఆదాయం బాగా ఉండవచ్చు. అటువంటి పరిస్థితులలో, మీ EMI చెల్లింపు తేదీని మీ జీతం లేదా వ్యాపార ఆదాయం వచ్చే తేదీతో మార్చడం (ఆన్లైన్) చేయడం ద్వారా చాలా మెరుగుదల సాధించవచ్చు. ఈ చిన్న సాంకేతిక మార్పు మీ నగదు ప్రవాహాన్ని సులభతరం చేసి, ఆర్థిక ఒత్తిడిని తగ్గించవచ్చు.

EMI తేదీ మార్పిడి వల్ల కలిగే ముఖ్యమైన ప్రయోజనాలు:

- సమర్ధవంతమైన క్యాష్ ఫ్లో మేనేజ్మెంట్: జీతం లేదా వ్యాపార ఆదాయం వచ్చిన వెంటనే EMI చెల్లించడం వల్ల, మీకు మిగిలిన నెలవారీ ఖర్చులను ఎవరికి ఎంత ఖర్చు చేయాలో సులభంగా ప్లాన్ చేయవచ్చు.

- మానసిక ప్రశాంతత: నెలంతా మీ ఖాతాలో EMI కోసం డబ్బు దాచి ఉంచాల్సిన అవసరం లేదు, దీనివల్ల అప్రమత్తంగా ఉండాల్సిన ఒత్తిడి తగ్గుతుంది.

- క్రెడిట్ స్కోర్ పరిరక్షణ: ఆలస్య చెల్లింపుల ప్రమాదం గణనీయంగా తగ్గుతుంది, దీనివల్ల చెడు క్రెడిట్ స్కోర్ మరియు ఫైన్ ఛార్జీలు తప్పించుకోవచ్చు. CIBIL వంటి క్రెడిట్ స్కోర్ అనేది మీ ఆర్థిక జీవితంలో చాలా కీలకం!

వాస్తవ జీవిత క్యాష్ ఫ్లో విజయం: రేవతి, ఒక ఫార్మసీ మేనేజర్, ప్రతి నెల 25వ తేదీన EMI చెల్లిస్తోంది, కానీ ఆమె జీతం ప్రతి నెల 1వ తేదీన వస్తుంది. ఆన్లైన్ లో తేదీ మార్చే సదుపాయం లేని పరిస్థితిలో, ఆమె 25 రోజుల పాటు తన ఖాతాలో దాదాపు రూ. 35,000 రిజర్వ్లో ఉంచాల్సి వచ్చేది. దీని కారణంగా, ఆమె తరచుగా EMI కోసం కేటాయించిన డబ్బును అత్యవసర వైద్య ఖర్చులు లేదా కుటుంబ అవసరాలకు వినియోగించేది, తరువాత చెల్లింపు సమయానికి తగినంత డబ్బు లేక ఇబ్బంది పడేది.

రేవతి తన బ్యాంకును సంప్రదించి EMI తేదీని 5వ తేదీకి మార్చుకున్నప్పుడు, ఈ ఏర్పాటు వల్ల ఆమె జీతం వచ్చిన వెంటనే EMI చెల్లించగలిగింది. ఈ మార్పు ఆమె డబ్బు ప్రవాహాన్ని మెరుగుపరిచింది మరియు నెల చివరలో ఆర్థిక ఒత్తిడిని తగ్గించింది. ఫలితంగా, ఆమె ఇక EMI విషయంలో ఆందోళన చెందాల్సిన అవసరం లేకుండా, మిగిలిన ఖర్చులను ఎలా నిర్వహించాలో స్పష్టంగా ప్లాన్ చేయగలిగింది. ఈ సాధారణ మార్పు ఆమె ఆర్థిక ఆరోగ్యాన్ని మెరుగుపరచడానికి చాలా సహాయపడింది.

వ్యాపారవేత్తలకు ప్రత్యేక ఉపయోగం: మీరు స్వంత వ్యాపారం నిర్వహిస్తున్నట్లయితే లేదా స్వయం ఉద్యోగులు అయితే, ఈ వ్యూహం మరింత విలువైనది. పండుగల సీజన్లలో ఎక్కువ వ్యాపారం చేస్తే మరియు మందగించే సమయాలలో తక్కువ ఆదాయం వస్తుంటే, మీరు రుణ చెల్లింపు తేదీలను మీ వ్యాపార నగదు ప్రవాహంతో సరిపోల్చినట్లయితే, మీరు మీ EMI లను మరింత సరళంగా నిర్వహించవచ్చు, దీనివల్ల ఆలస్య చెల్లింపులు మరియు అపరాధ రుసుములు తగ్గుతాయి.

EMI తేదీ మార్పిడి చేయడం చాలా సులభం! మీరు చేయవలసినదంతా మీ బ్యాంకుకు ఒక సాధారణ అభ్యర్థన లేఖ పంపడమే. 2025 నాటికి, SBI, HDFC, ICICI, మరియు కొట్టక్ మహీంద్రా వంటి చాలా బ్యాంకులు ఈ EMI తేదీ మార్పు సేవను ఉచితంగా అందిస్తున్నాయి. చాలా వరకు, ఈ మార్పును మీ మొబైల్ బ్యాంకింగ్ యాప్ లేదా నెట్ బ్యాంకింగ్ ద్వారా కూడా అభ్యర్థించవచ్చు. ఒకసారి మార్పు చేసిన తర్వాత, మీరు వెంటనే మెరుగుపడిన డబ్బు ప్రవాహాన్ని అనుభవించడం ప్రారంభిస్తారు.

EMI తగ్గింపు వ్యూహాల సమగ్ర పోలిక చార్ట్ – మీకు సరిపోయే విధానం ఏది?

ఈ 5 వ్యూహాల తులనాత్మక విశ్లేషణ చూద్దాం, ఇది మీకు మీ రుణ పరిస్థితి మరియు ఆర్థిక లక్ష్యాలకు ఏది మంచి ఎంపికో నిర్ణయించడానికి సహాయపడుతుంది. ప్రతి రుణ తగ్గింపు వ్యూహానికి దాని ప్రత్యేక ప్రయోజనాలు, సంభావ్య పొదుపు, మరియు అది ఎవరికి బాగా సరిపోతుందో విశ్లేషించాం:

| వ్యూహం | సగటు EMI తగ్గింపు | తిరిగి చెల్లింపు సమయం |

| రుణ పునర్వ్యవస్థీకరణం | 10-15% | మార్పు లేదు |

| రుణ సమీకరణం | 20-30% | మార్పు లేదు |

| ముందస్తు చెల్లింపులు | 15-25% | 3-5 సంIIలు తగ్గుతుంది |

| స్టెప్-అప్ EMI ప్రోగ్రామ్లు | ప్రారంభంలో 30-40% | మార్పు లేదు |

| EMI తేదీని మార్చడం | నగదు ప్రవాహాన్ని మెరుగుపరుస్తుంది | మార్పు లేదు |

పైన చూపిన EMI తగ్గింపు వ్యూహాల పోలిక పట్టికలో, వివిధ పద్ధతులు వేర్వేరు ఆర్థిక పరిస్థితులకు ఉత్తమమైన పరిష్కారాలను అందిస్తాయి. మీ ప్రస్తుత ఆదాయ స్థాయి, రుణ మొత్తం, వడ్డీ రేట్లు, మరియు భవిష్యత్ కెరీర్ లక్ష్యాల ఆధారంగా ఏది మీకు బాగా సరిపోతుందో ఎంచుకోండి. కొన్ని పద్ధతులను కలిపి వాడితే మరింత మంచి ఫలితాలు వస్తాయని గుర్తుంచుకోండి.

అత్యంత వేగవంతమైన EMI ఊరట కావాలంటే ముందస్తు చెల్లింపులు మరియు EMI తేదీని మార్చడం తక్కువ ప్రయాసతో వెంటనే ఫలితాలు ఇస్తాయి. దీర్ఘకాలిక పొదుపు కావాలంటే, రుణ పునర్వ్యవస్థీకరణ లేదా రుణ సమీకరణం మార్గాలు గణనీయమైన వడ్డీ పొదుపులను అందించగలవు.

ముగింపు

EMI ల భారాన్ని తగ్గించడం కేవలం డబ్బు ఆదా చేయడం గురించి మాత్రమే కాదు – ఇది మీ ఆర్థిక ఒత్తిడిని తగ్గించడం, మానసిక ప్రశాంతత పొందడం మరియు మీ జీవితాన్ని మరింత ఆనందంగా, తక్కువ ఆందోళనతో గడపడం గురించి. ఈ వ్యాసంలో చర్చించిన 5 అధునాతన ఆర్థిక వ్యూహాలు నా 15+ సంవత్సరాల అనుభవంలో వేలాది తెలుగు కుటుంబాలకు పనిచేసిన రుణ నిర్వహణ పద్ధతులు.

వాస్తవ ఫలితాలు ఏమిటి? మీ అన్ని రుణాలను ఒకేసారి మార్చడం సాధ్యం కాకపోవచ్చు, కానీ ఒకటి లేదా రెండు వ్యూహాలను అమలు చేసినా, గణనీయమైన ఆర్థిక లాభాలు పొందవచ్చు. గణితంలో చూస్తే, ప్రతి నెలా మీ EMI లలో రూ. 5,000-10,000 ఆదా చేస్తే, అది సంవత్సరానికి రూ. 60,000-1,20,000 మరియు 20 సంవత్సరాల రుణ కాలంలో రూ. 12-24 లక్షల పొదుపు అవుతుంది! ఇది మీ పిల్లల విద్యకు, ఒక ఇంటికి డౌన్పేమెంట్కు, లేదా రిటైర్మెంట్ ఫండ్కు సరిపోయే మొత్తం.

ఆదా చేసిన డబ్బుతో తెలివిగా ఏమి చేయాలి?

మీ EMI బరువు తగ్గినందున ఆదా చేసిన డబ్బును అత్యవసర నిధికి, మ్యూచువల్ ఫండ్ పెట్టుబడులకు, లేదా భవిష్యత్తు ఆర్థిక భద్రత కోసం వినియోగించండి. మీరు ఒకసారి నిజమైన ఆర్థిక స్వేచ్ఛను అనుభవిస్తే, అప్పుల బాధనుండి విముక్తి పొందిన జీవితం ఎంత ఆనందదాయకంగా ఉంటుందో మీకు అర్థమవుతుంది.

ఆర్థిక సలహాదారుగా గత 15 సంవత్సరాలలో 1000+ కుటుంబాలకు ఈ వ్యూహాలను సిఫారసు చేశాను, వాటిని అనుసరించి వారి ఆర్థిక జీవితాలలో సానుకూల మార్పు చూశాను. ఆంధ్రప్రదేశ్ మరియు తెలంగాణలోని వివిధ నగరాల్లో ఈ పద్ధతులు అన్ని వర్గాల ప్రజలకు సహాయపడ్డాయి. ఈ వ్యాసంలోని మార్గదర్శకత్వం ద్వారా మీరు కూడా త్వరలో రుణ భారం తగ్గించుకుని, ఆర్థిక స్వేచ్ఛ వైపు అడుగులు వేయగలరని ఆశిస్తున్నాను.

మరిన్ని వివరాలు కావాలంటే లేదా మీ ప్రత్యేక పరిస్థితిలో మంచి సలహా కావాలంటే, నిపుణుడైన ఆర్థిక సలహాదారుని సంప్రదించడం ఎప్పుడూ మంచిది. అప్పుల భారం లేని, స్వేచ్ఛాయుతమైన ఆర్థిక భవిష్యత్తు మీకు శుభాన్ని చేకూర్చుగాక!