ఈ ఆర్టికల్ లో మనం ఒక Best Savings Policy గురించి తెలుసుకుందాం.

ఇప్పుడున్న పరిస్థితుల్లో ప్రతి కుటుంబానికి రక్షణ మరియు రిటర్న్ ఇచ్చే ఒక మంచి Policy అవసరం. కొన్ని పాలసీ లపై పూర్తీ అవగాహనా లేక పాలసీ అనేది అనవసరమైన ఖర్చుగా భావిస్తారు. కొందరు పాలసీ తీసుకుని సంవత్సరాలు పటు వేచి ఉండాలా అని అనుకునే వారు ఉన్నారు. కానీ ఇప్పుడు సంవత్సరాలు వేచి ఉండాల్సిన అవసరం లేదు.

అదే “Aditya Birla Nishchit Aayush Plan” గ్యారంటీ Plan. ఇది Non-Linked, Non-Participating Individual Savings Life Insurance Plan కావడంతో, మార్కెట్ ఒడిదొడుకులకు గురికాకుండా స్థిరమైన ఆదాయాన్ని అందిస్తుంది. ఈ ప్లాన్ ద్వారా మీరు పాలసీ తీసుకున్న 2వ సం” నుండి రాబడి పొందవచ్చు. ఆదిత్య బిర్లా సన్ లైఫ్ (ABSLI) నిశ్చిత్ ఆయుష్ అనేది నాన్-లింక్డ్, నాన్ పార్టిసిపేటింగ్ వ్యక్తిగత పొదుపు జీవిత బీమా ప్లాన్. దీనర్థం రాబడికి బీమా సంస్థ హామీ ఇస్తుంది, ఇది గ్యారెంటీ ¹ రెగ్యులర్ ఆదాయం మరియు లంప్సమ్ ప్రయోజనాలతో జీవిత బీమా కవర్ను అందిస్తుంది. అయితే ఈ ప్లాన్ కొన్ని ఇతర ప్లాన్ల వలె కంపెనీ లాభాలలో పాల్గొనదు.

ఈ ప్లాన్ ప్రత్యేకతలు ఏమిటి?

లైఫ్ కవరేజ్: పాలసీ వ్యవధిలో మీరు దురదృష్టవశాత్తు మరణిస్తే మీ కుటుంబం ఏకమొత్తం చెల్లింపును అందుకుంటుంది. ఈ ఆర్థిక రక్షణ వారికి తక్షణ ఖర్చులను నిర్వహించడంలో మరియు మీరు లేనప్పుడు వారి ఆర్థిక స్థిరత్వాన్ని కొనసాగించడంలో సహాయపడుతుంది.

గ్యారంటీడ్ ఆదాయం: నిర్దిష్ట వాయిదా వ్యవధి తర్వాత ఎంచుకున్న వ్యవధిలో మీరు సాధారణ ఆదాయ చెల్లింపులను పొందుతారు. ఈ ఆదాయం మొదటి Policy నెల ముగియగానే ప్రారంభమవుతుంది. పదవీ విరమణ ప్రణాళిక లేదా పిల్లల విద్య వంటి నిర్దిష్ట దీర్ఘకాలిక లక్ష్యాలకు నిధులు సమకూర్చడం కోసం ఈ ఆదాయ ప్రవాహం ప్రత్యేకంగా సహాయపడుతుంది.

లంప్ సమ్ బెనిఫిట్: Policy మెచ్యూరిటీ సమయంలో మీరు హామీ ఇవ్వబడిన మొత్తాన్ని అందుకుంటారు. ఈ మొత్తాన్ని ఇంటిపై డౌన్ పేమెంట్ లేదా మీ రిటైర్మెంట్ ఆదాయానికి అనుబంధంగా వివిధ ప్రయోజనాల కోసం ఉపయోగించవచ్చు.

ఫ్లెక్సిబిలిటి ఆప్షన్: మీకు దీర్ఘకాలిక ఆదాయ చెల్లింపు (10 లేదా 15 సంవత్సరాలు) కావాలా లేదా మీ మొత్తం జీవితానికి (మొత్తం జీవిత ఆదాయం) ఆదాయం కావాలా అని మీరు నిర్ణయించుకోవచ్చు. ఇది మీ ఆదాయ అవసరాలకు అనుగుణంగా ప్రణాళికను రూపొందించడానికి మిమ్మల్ని అనుమతిస్తుంది. ఉదాహరణకు, పదవీ విరమణ మరియు మీ సామాజిక భద్రతా ప్రయోజనాలు ప్రారంభమైనప్పుడు మధ్య అంతరాన్ని తగ్గించడానికి మీకు ఆదాయం అవసరమైతే, మీరు 10 లేదా 15 సంవత్సరాల ఆదాయ

ప్రయోజనాన్ని ఎంచుకోవచ్చు. కానీ మీరు మీ పదవీ విరమణ మొత్తంలో మీ రెగ్యులర్ జీతాన్ని భర్తీ చేయాలనుకుంటే, మొత్తం జీవిత ఆదాయ ప్రయోజనం ఉత్తమ ఎంపిక.

ఆదాయ వేరియంట్: మీరు స్థాయి ఆదాయం (అంతటా స్థిర మొత్తం) లేదా ఆదాయాన్ని పెంచడం (ముందుగా నిర్వచించిన రేటుతో పెరుగుదల) మధ్య ఎంచుకోవచ్చు. ఒక స్థాయి ఆదాయం కాలక్రమేణా కొనుగోలు శక్తిని కొనసాగించడంలో సహాయపడుతుంది, అయితే పెరుగుతున్న ఆదాయం ద్రవ్యోల్బణాన్ని సర్దుబాటు చేయడంలో సహాయపడుతుంది.

ప్రీమియం చెల్లింపు వ్యవధి: మీరు ఎంతకాలం ప్రీమియంలు (5 లేదా 12 సంవత్సరాలు) చెల్లించాలనుకుంటున్నారో నిర్ణయించుకోండి. తక్కువ ప్రీమియం చెల్లింపు వ్యవధి అంటే మీరు ప్రతి సంవత్సరం అధిక ప్రీమియం మొత్తాన్ని చెల్లిస్తారు, కానీ మీరు ప్రీమియంలను త్వరగా చెల్లించడం పూర్తవుతుంది. ఎక్కువ ప్రీమియం చెల్లింపు వ్యవధి తక్కువ వార్షిక ప్రీమియంలను అనుమతిస్తుంది కానీ మీ ఆర్థిక నిబద్ధతను పొడిగిస్తుంది.

పాలసీ టర్మ్: మొత్తం పాలసీ టర్మ్ (12, 15, 30, 35 లేదా 40 సంవత్సరాలు) ఎంచుకోండి. ఇది బీమా ఒప్పందం యొక్క మొత్తం వ్యవధి. పాలసీదారులు తమ ఆర్థిక లక్ష్యాలు మరియు అవసరాల ఆధారంగా పాలసీ వ్యవధిని ఎంచుకోవచ్చు.

వాయిదా కాలం: ఆదాయ చెల్లింపులు ప్రారంభమయ్యే ముందు (1 నుండి 40 సంవత్సరాల వరకు) మీరు ఎంతకాలం వేచి ఉండాలనుకుంటున్నారో నిర్ణయించుకోండి. ఇది మీ భవిష్యత్ ఆర్థిక అవసరాలతో ఆదాయ ప్రవాహాన్ని సమలేఖనం చేయడానికి మిమ్మల్ని అనుమతిస్తుంది. ఉదాహరణకు, మీరు 60 ఏళ్ల వయస్సులో పదవీ విరమణ చేయాలనుకుంటే, అప్పటి వరకు కొనసాగే వాయిదా వ్యవధిని మీరు ఎంచుకోవచ్చు.

మెచ్యూరిటీ ప్రయోజనాలు : పాలసీ టర్మ్ ముగిసే సమయానికి, పాలసీదారు మెచ్యూరిటీ ప్రయోజనాన్ని అందుకుంటారు, ఇందులో పాలసీ నిబంధనల ప్రకారం ఏదైనా జమ అయిన బోనస్లు లేదా గ్యారెంటీ జోడింపులు జత చేసి పాలసీ దారునికి అందజేయబడతాయి.

Death Benefit : పాలసీ హోల్డర్ దురదృష్టవశాత్తు మరణించినా కుటుంబ సభ్యులకు భద్రత అందించేందుకు ఈ ప్లాన్ సరైనదే. మరణ సమయంలో Sum Assured లేదా ప్రీమియం చెల్లించిన మొత్తంలో 105% – వీటిలో ఏది ఎక్కువైతే అది నామినీకి లభిస్తుంది.

పన్ను ప్రయోజనాలు : చాలా బీమా ప్లాన్ల మాదిరిగానే, ఆదిత్య బిర్లా సన్ లైఫ్ నిశ్చిత్ ఆయుష్ ప్లాన్కు చెల్లించే ప్రీమియంలు ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80C కింద పన్ను ప్రయోజనాలకు అర్హులు. అదనంగా, ప్లాన్ కింద పొందిన మెచ్యూరిటీ రాబడి లేదా మరణ ప్రయోజనాలు కూడా షరతులకు లోబడి, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 10(10D) కింద పన్ను మినహాయింపులకు అర్హులు.

ఇది కూడా చదవండి : పాలసీ తీసుకునేటపుడు ఈ 5 తప్పులు చేయవద్దు!

ప్లాన్ ముఖ్యాంశాలు

1. ఎంపిక చేయదగిన ఇన్కమ్ వేరియంట్స్

ఈ ప్లాన్లో మీరు విభిన్న రకాల ఆదాయ మోడల్స్ను ఎంచుకోవచ్చు:

- స్థిర ఆదాయం (Level Income) – ప్రతి సంవత్సరం ఒకే మొత్తం పొందుతారు.

- పెరుగుతున్న ఆదాయం (Increasing Income) – 5% సింపుల్ ఇంటరెస్ట్తో ప్రతి 5 ఏళ్ళకోసారి ఆదాయం పెరుగుతుంది.

- లంప్సమ్ ప్రయోజనం (Lumpsum Benefit) – పాలసీ ముగిసిన తర్వాత ఒక నిర్దిష్ట మొత్తాన్ని పొందే అవకాశం.

- ప్రీమియం రీఫండ్ – పాలసీ ముగింపు తర్వాత చెల్లించిన మొత్తం తిరిగి పొందే అవకాశం.

పాలసీ గడువు మరియు ప్రీమియం చెల్లింపు ఎంపికలు

| ప్రీమియం చెల్లింపు కాలం | పాలసీ గడువు (Long-Term Income) | పాలసీ గడువు (Whole-Life Income) |

| 6 సంవత్సరాలు | 25-40 సంIIలు | 100 – వయస్సు |

| 8 సంవత్సరాలు | 30-40 సంIIలు | 100 – వయస్సు |

| 10 సంవత్సరాలు | 35-40 సంIIలు | 100 – వయస్సు |

| 12 సంవత్సరాలు | 40 సంIIలు | 100 – వయస్సు |

బోనస్ మరియు అదనపు ప్రయోజనాలు

- అధిక ప్రీమియం చెల్లించే వినియోగదారులకు అదనపు ఆదాయం లభిస్తుంది.

- కొన్ని ప్రత్యేక రైడర్లు (అదనపు పాలసీలు) జోడించుకునే అవకాశం ఉంటుంది.

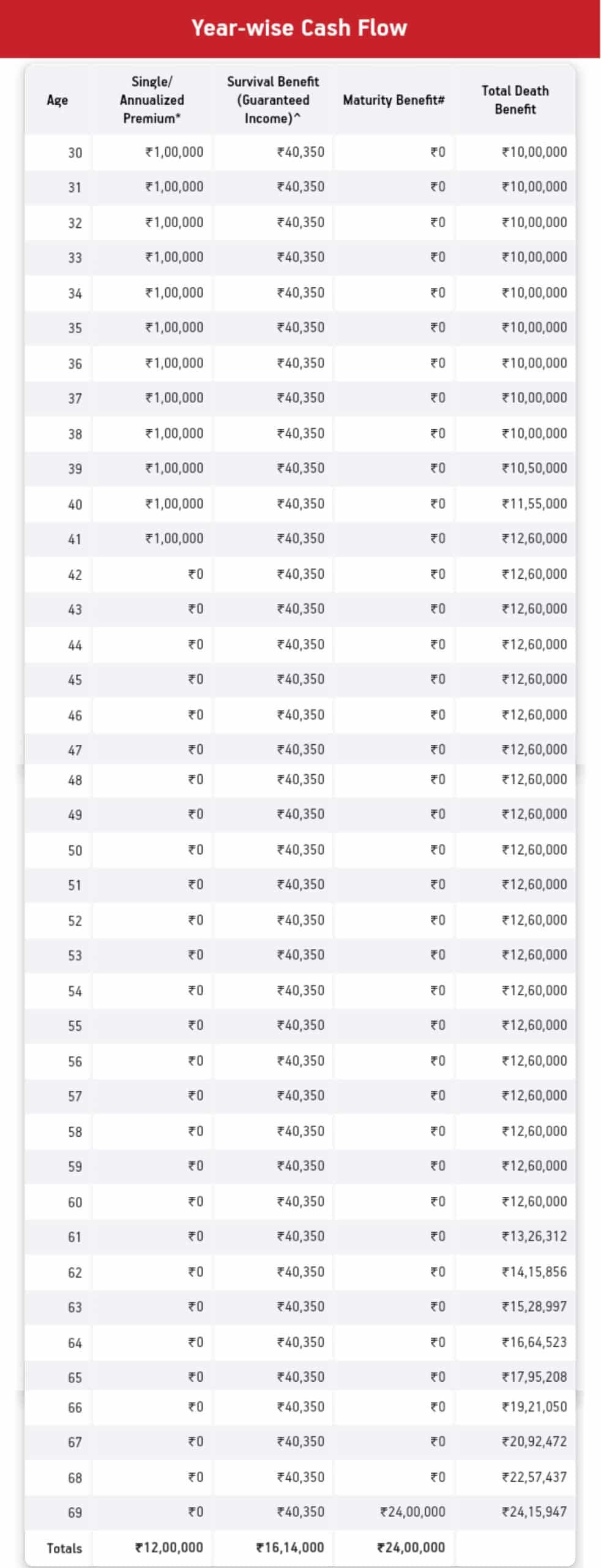

ఉదాహరణ illustration :

- 30సం” ల వ్యక్తి ఈ Policy 40 ఏళ్ళ కాలానికి ఈ పాలసీ తీసుకుని ప్రతి సం” 1,00,000/- చొప్పున 12 సం”లు చెల్లిస్తే, పాలసీ యొక్క 2వ సం” నుండి ప్రతి సంవత్సరం ఖచ్చితమైన ఆదాయం 40350/- లు లభిస్తాయి.

- 10,00,000/- + Bonus లక్షల పైన డెత్ కవర్ లభిస్తుంది.

- మెచ్యూరిటీ సమయంలో అదనంగా 24,00,000/- వరకు లభిస్తాయి.

- 1 సం” నుండి 55 సం” లు కలిగిన వారు ఈ పాలసీ తీసుకోవచ్చు,

ముఖ్యమైన పాయింట్లు

- గుర్తుంచుకోండి, మీరు అన్ని ప్రీమియంలను సకాలంలో చెల్లిస్తే మాత్రమే ఇవి హామీ ప్రయోజనాలు మీకు అందుతాయి.

- మీరు ప్రతి ఫీచర్ కోసం విభిన్న ఎంపికలను ఎంచుకోవడం ద్వారా మీ అవసరాలకు సరిపోయేలా ప్లాన్ను అనుకూలీకరించవచ్చు. ఉదాహరణకు, మీరు పెద్ద హామీనిచ్చే ఆదాయ స్ట్రీమ్కు ప్రాధాన్యతనిస్తే, మీరు తక్కువ పాలసీ టర్మ్ లేదా ఎక్కువ ప్రీమియం మొత్తాన్ని ఎంచుకోవచ్చు.

- అదనపు కవరేజ్ కోసం రైడర్లను (అదనపు ప్రయోజనాలు) ప్లాన్కు జోడించవచ్చు, కానీ వారు ప్రీమియం మొత్తాన్ని పెంచుతారు. వైకల్యం లేదా ప్రమాదవశాత్తు మరణం సంభవించినప్పుడు రైడర్లు అదనపు ఆదాయం వంటి ప్రయోజనాలను అందించగలవు.

అధిక సమాచారం కోసం అధికారిక వెబ్సైట్ను సందర్శించండి: Aditya Birla Nishchit Aayush Plan

సిఫార్సు

మీకెలాంటి అనుమానాలున్న నివృత్తి చేసుకొని ఒక తెలివైన నిర్ణయం తీసుకోండి. Aditya Birla Nishchit Aayush Policy వంటి ప్లాన్లను పరిగణనలోకి తీసుకునే వ్యక్తులు నిర్ణయం తీసుకునే ముందు పాలసీ నిబంధనలు, ప్రయోజనాలు మరియు చిక్కులను క్షుణ్ణంగా అర్థం చేసుకోవడం చాలా అవసరం. నిశ్చిత్ ఆయుష్ యొక్క వివరాలను అర్థం చేసుకోవడంలో, ఇతర ఎంపికలతో సరిపోల్చడంలో మరియు అది మీ అవసరాలకు అనుగుణంగా ఉందో లేదో చూడడంలో అవి మీకు సహాయపడతాయి. మీ నిర్దిష్ట అవసరాలకు అనుగుణంగా వ్యక్తిగతీకరించిన ప్లాన్ను రూపొందించడానికి సరైన ఫీచర్లు మరియు రైడర్ల కలయికను ఎంచుకోవడంలో కూడా సలహాదారు మీకు సహాయపడగలరు.