క్రెడిట్ స్కోర్ అనేది ఒక వ్యక్తి యొక్క ఆర్థిక స్థితిని ప్రతిబింబించే ముఖ్యమైన మాణిక్యం. ఇది బాండ్లు, రుణాలు, మరియు క్రెడిట్ కార్డులు పొందడానికి ఎంత విశ్వాసయోగ్యంగా ఉన్నారో తెలుసుకునే మాధ్యమం. మీరు గతంలో చేసిన క్రెడిట్ చరిత్ర ఆధారంగా మీ క్రెడిట్ స్కోర్ని నిర్ణయిస్తారు. ముఖ్యంగా, ఎక్కువ క్రెడిట్ స్కోర్, వ్యక్తి యొక్క క్రెడిట్ చరిత్ర బ్యాంకులకు మరింత అనుకూలంగా కనిపిస్తుంది, ఇది రుణ ఆమోదం యొక్క సంభావ్యతను పెంచుతుంది.

అధిక క్రెడిట్ స్కోర్లు ఉన్న వ్యక్తులు బ్యాంకులచే తక్కువ ప్రమాదకర రుణగ్రహీతలుగా గుర్తించబడతారు, రుణ ఆమోదం కోసం వారిని మరింత ఆకర్షణీయమైన అభ్యర్థులుగా మారుస్తారు. దీనికి విరుద్ధంగా, తక్కువ క్రెడిట్ స్కోర్లు ఉన్న వ్యక్తులు రుణాలను పొందడంలో ఇబ్బందులు ఎదుర్కొంటారు మరియు ఆమోదించబడితే, వారు అధిక వడ్డీ రేట్లను ఎదుర్కోవచ్చు.

మీ క్రెడిట్ స్కోర్ అనేది మీ ఆర్థిక భవిష్యత్తుకు కీలకంగా పనిచేసే మూడు అంకెల సంఖ్య. ఇది లోన్ ఆమోదాలు మరియు వడ్డీ రేట్ల నుండి బీమా ప్రీమియంలు మరియు అద్దె దరఖాస్తుల వరకు ప్రతిదానిపై ప్రభావం చూపుతుంది. కాబట్టి, సహజంగానే, ఆ సంఖ్య వీలైనంత ఎక్కువగా ఉండాలని నిపుణులు చెబుతుంటారు. అయితే మీరు నిజంగా మీ క్రెడిట్ స్కోర్ను ఎలా మెరుగుపరుచుకుంటారు!

అసలు క్రెడిట్ స్కోర్ అంటే ఏమిటి?

క్రెడిట్ స్కోర్ అనేది ఒక వ్యక్తి యొక్క క్రెడిట్ యోగ్యత యొక్క సంఖ్యాపరమైన ప్రాతినిధ్యం, రుణాలను తిరిగి చెల్లించడం మరియు క్రెడిట్ను బాధ్యతాయుతంగా నిర్వహించడం వంటి వారి సంభావ్యతను సూచిస్తుంది. ఇది సాధారణంగా చెల్లింపు చరిత్ర, చెల్లించాల్సిన మొత్తాలు, క్రెడిట్ చరిత్ర పొడవు, ఉపయోగించిన క్రెడిట్ రకాలు మరియు కొత్త క్రెడిట్ అప్లికేషన్ల వంటి వివిధ అంశాల ఆధారంగా లెక్కించబడుతుంది. బ్యాంకులు మరియు క్రెడిట్ కార్డ్ కంపెనీలు వంటి రుణదాతలు క్రెడిట్ స్కోర్లను రుణాలు ఇవ్వడం లేదా వ్యక్తులకు క్రెడిట్ను విస్తరించడం వంటి వాటితో సంబంధం ఉన్న నష్టాన్ని అంచనా వేయడానికి ఉపయోగిస్తారు. అధిక క్రెడిట్ స్కోర్లు సాధారణంగా తక్కువ క్రెడిట్ రిస్క్ను సూచిస్తాయి, రుణాలకు అర్హత పొందడం, అనుకూలమైన వడ్డీ రేట్లను పొందడం మరియు ఇతర ఆర్థిక ఉత్పత్తులు మరియు సేవలను యాక్సెస్ చేయడం సులభం చేస్తుంది.

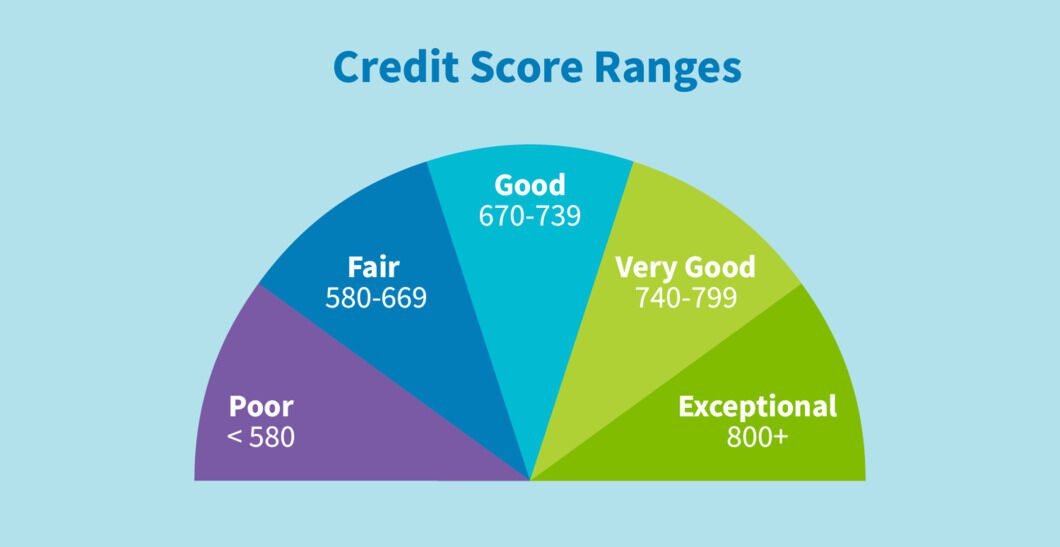

సాధారణంగా 300 నుండి 850 వరకు ఉంటుంది (నిర్దిష్ట స్కోరింగ్ మోడల్పై ఆధారపడి ఉంటుంది. మీరు అరువుగా తీసుకున్న డబ్బును ఎంతవరకు తిరిగి చెల్లించగలరో అంచనా వేయడానికి రుణదాతలు ఉపయోగించే రిపోర్ట్ కార్డ్ లాంటిది. మీ స్కోర్ ఎంత ఎక్కువగా ఉంటే, మీ క్రెడిట్ చరిత్ర మెరుగ్గా ఉంటుంది మరియు మీరు రుణదాతలకు మరింత ఆర్థికంగా విశ్వసనీయంగా కనిపిస్తారు.

క్రెడిట్ స్కోర్ పాయింట్లు:

- 300 – 579: Poor (దుర్భలంగా)

- 580 – 669: Fair (సామాన్యంగా)

- 670 – 739: Good (మంచి)

- 740 – 799: Very Good (చాలా మంచిది)

- 800 – 850: Exceptional (అద్భుతంగా)

క్రెడిట్ స్కోర్ ఎలా సహాయం చేస్తుంది?

- అనుమతి పొందడం: క్రెడిట్ స్కోర్ ఎక్కువగా ఉన్నవారు రుణాలు, క్రెడిట్ కార్డులు తేలికగా పొందుతారు.

- తక్కువ వడ్డీ రేట్లు: మంచి క్రెడిట్ స్కోర్ ఉన్నప్పుడు మీరు తక్కువ వడ్డీ రేట్లను పొందవచ్చు.

- భద్రతా డిపాజిట్లు తగ్గించబడతాయి: ఫోన్ కనెక్షన్లు, ఇంటర్నెట్ కనెక్షన్లు మరియు ఇతర సేవల కోసం అవసరమైన భద్రతా డిపాజిట్లు తగ్గుతాయి.

- భవిష్యత్తు సాధనాలు: మంచి క్రెడిట్ స్కోర్ ఉన్నప్పుడు, మీరు సులభంగా కొత్త బిజినెస్ లను ప్రారంభించవచ్చు లేదా మీ విభాగం విస్తరణ చేసుకోవచ్చు.

మీ క్రెడిట్ స్కోర్ను మెరుగుపరిచే చిట్కాలు :

- మీ బిల్లులను సకాలంలో చెల్లించండి: ఇది మీ క్రెడిట్ స్కోర్లో అత్యంత ముఖ్యమైన అంశం. ఆలస్యమైన చెల్లింపులు మీ స్కోర్ను గణనీయంగా దెబ్బతీస్తాయి. గడువు తేదీని కోల్పోకుండా ఉండటానికి ఆటోమేటిక్ చెల్లింపులు లేదా రిమైండర్లను సెటప్ చేసుకోండి.

- మీ క్రెడిట్ వినియోగ నిష్పత్తి తక్కువగా ఉంచండి: ఈ నిష్పత్తి మీ మొత్తం క్రెడిట్ పరిమితితో పోలిస్తే మీరు ఉపయోగిస్తున్న క్రెడిట్ మొత్తం. మరింత మెరుగైన స్కోర్ కోసం దీన్ని 30% కంటే తక్కువగా ఉంచాలని మరియు అంతకంటే తక్కువగా (సుమారు 10%) ఉంచాలని లక్ష్యంగా పెట్టుకోండి.

- లోపాల కోసం మీ క్రెడిట్ నివేదికను ఎప్పటికప్పుడు చెక్ చేసుకోండి: మీ క్రెడిట్ నివేదికలో లోపాలు మీ స్కోర్ను తగ్గించగలవు. మీరు ప్రతి సంవత్సరం మూడు ప్రధాన క్రెడిట్ బ్యూరోల నుండి ఉచిత క్రెడిట్ నివేదికకు అర్హులు. వాటిని జాగ్రత్తగా సమీక్షించండి మరియు మీరు కనుగొన్న ఏవైనా లోపాలను వెంటనే సరి చేసుకోండి.

- క్రెడిట్ చెకింగ్స్ తగ్గించడం: తరచుగా క్రెడిట్ చెకింగ్స్ చేయడం అనేది మీ స్కోర్ను తగ్గించవచ్చు. ముఖ్యమైన సమయంలో మాత్రమే క్రెడిట్ చెకింగ్ చేయించండి.

- ఒకేసారి ఎక్కువ క్రెడిట్ కోసం దరఖాస్తు చేయవద్దు: మీరు క్రెడిట్ కోసం దరఖాస్తు చేసిన ప్రతిసారీ, మీ క్రెడిట్ నివేదికపై కఠినమైన విచారణ చేయబడుతుంది, ఇది మీ స్కోర్ను తాత్కాలికంగా తగ్గిస్తుంది. తక్కువ వ్యవధిలో బహుళ పంక్తుల క్రెడిట్ కోసం దరఖాస్తు చేయడం మానుకోండి.

- పాత క్రెడిట్ ఖాతాలు మూయవద్దు : పాత క్రెడిట్ ఖాతాలు చురుకుగా ఉపయోగించకపోయినా వాటిని తెరిచి ఉంచండి. సానుకూల క్రెడిట్ చరిత్ర కలిగిన ఖాతాలు అధిక క్రెడిట్ స్కోర్కు దోహదం చేస్తాయి. పాత ఖాతాలను అనవసరంగా మూసివేయడం మానుకోండి, ఎందుకంటే ఇది మీ క్రెడిట్ స్కోర్ను ప్రతికూలంగా ప్రభావితం చేస్తుంది.

- సురక్షిత క్రెడిట్ కార్డ్ను పరిగణించండి: మీకు క్రెడిట్ చరిత్ర లేకుంటే సురక్షిత క్రెడిట్ కార్డ్ మీకు క్రెడిట్ని నిర్మించడంలో సహాయపడుతుంది. మంచి క్రెడిట్ చరిత్రను నిర్వహించడానికి సకాలంలో చెల్లింపులు కీలకం. మీరు కార్డ్ని ఉపయోగించినప్పుడు మరియు సమయానికి చెల్లింపులు చేస్తున్నప్పుడు, మీ క్రెడిట్ స్కోర్ మెరుగుపడుతుంది. ఇలా చేస్తే సుమారు 3 నుండి 6 నెలల వ్యవధిలో మీ క్రెడిట్ స్కోర్ ఖచ్చితంగా మెరుగుపడుతుంది.

క్రెడిట్ స్కోర్ అనేది ఆర్థిక భవిష్యత్తుకు సంబంధించిన ముఖ్యమైన అంశం. మీరు మీ క్రెడిట్ స్కోర్ను పెంచుకోవడం ద్వారా చాలా ఉపయోగాలు పొందవచ్చు. పై చిట్కాలను పాటించడం ద్వారా, మీరు మీ క్రెడిట్ స్కోర్ను మెరుగుపరుచుకోవచ్చు. మీ ఆర్థిక వ్యాపారాలు సజావుగా సాగేందుకు, మంచి క్రెడిట్ స్కోర్ అవసరం.

మీ క్రెడిట్ స్కోర్ను పరిరక్షించడం మరియు పెంచుకోవడం, మీ ఆర్థిక సమర్థతను నిర్ధారించడంలో ముఖ్యమైన పాత్రను పోషిస్తుంది. మీరు బాగా చూసుకుంటే, మీ ఆర్థిక భవిష్యత్తు ఎంతో మెరుగ్గా ఉంటుంది.